publicações

Reforma Tributária: aprovado na Câmara dos Deputados o PL 2.337/2021, que prevê mudanças no Imposto de Renda e na CSLL

Foi aprovado na Câmara dos Deputados, em 01 e 02 de setembro, o Projeto de Lei n.º 2.337/2021, que, apresentado pelo Poder Executivo federal, propõe alterações no Imposto sobre a Renda e Proventos de Qualquer Natureza das Pessoas Físicas (IRPF) e das Pessoas Jurídicas (IRPJ), bem como na Contribuição Social sobre o Lucro Líquido (CSLL).

Apelidado de “segunda fase” da Reforma Tributária, o texto final do PL, composto pela subemenda substitutiva elaborada pelo relator do projeto, Dep. Celso Sabino (PSDB/PA), bem como pela emenda votada em destaque pelo Plenário, trouxe importantes mudanças na forma de tributação no que diz respeito a esses tributos.

A primeira delas trata da instituição do Imposto de Renda retido na fonte sobre os lucros ou dividendos, que incidirá à alíquota de 15%, conforme destaque votado e aprovado em Plenário. Tal tributação abarca também os lucros ou dividendos cujos beneficiários sejam residentes ou domiciliados no exterior.

Como regra, a incorporação de lucros ou reservas utilizada para o aumento de capital social não está sujeita a essa tributação. Os fundos de investimento em ações também não são englobados.

Em contrapartida, a alíquota geral do IRPJ passou de 15% para 8%. Já a CSLL foi reduzida em até 1%, estando essa redução condicionada, no entanto, à revogação de benefícios fiscais da Contribuição ao PIS e da COFINS destinados a setores específicos.

O PL 2.337/2021 também extingue a dedução, para fins de apuração do lucro real e da base de cálculo da CSLL, dos Juros sobre Capital Próprio (JCP) pagos ou creditados a sócios ou acionistas.

Para os fundos fechados, via de regra, o chamado “come-cotas”, por sua vez, que permite antecipações no recolhimento do Imposto de Renda, passou a ser autorizado somente uma vez ao ano, em novembro. Para os rendimentos acumulados até 1º de janeiro de 2022, a determinação é de que a antecipação seja paga até 30 de novembro do ano que vem. A alíquota da antecipação, por outro lado, foi fixada em 15%. Se o pagamento for feito em 31 de maio ou parcelado em 24 vezes, essa alíquota passa a ser de 6%, com reajuste mensal pela Taxa Selic e adição de 1% no mês do pagamento.

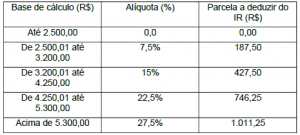

Quanto ao IRPF, a tabela foi alterada para elevar a faixa de isenção a R$ 2.500,00. As demais faixas também foram corrigidas, conforme o seguinte esquema:

Também foi retirada a limitação do acesso à declaração simplificada do IRPF às pessoas que auferissem até R$ 40 mil por ano. Além disso, o teto do desconto simplificado foi alterado para R$ 10.563,60, valor que passa a ser aplicado no ano-calendário de 2022.

No que diz respeito especificamente ao setor de saúde, o PL 2.337/2021 previu, no que diz respeito à Contribuição ao PIS e à COFINS, a extinção dos seguintes benefícios fiscais hoje existentes para a industrialização ou a importação de alguns produtos farmacêuticos:

- a concessão de regime especial de utilização de crédito presumido da Contribuição ao PIS e a COFINS às pessoas jurídicas que procedam à industrialização ou à importação dos produtos classificados na posição 30.03, exceto no código 3003.90.56, nos itens 3002.10.1, 3002.10.2, 3002.10.3, 3002.20.1, 3002.20.2, 3006.30.1 e 3006.30.2 e nos códigos 3001.20.90, 3001.90.10, 3001.90.90, 3002.90.20, 3002.90.92, 3002.90.99, 3005.10.10 e 3006.60.00, todos da TIPI, tributados com base na incidência sobre a receita bruta, e na posição 30.04, exceto no código 3004.90.46, da TIPI;

- a autorização concedida ao Poder Executivo a reduzir a zero e restabelecer a alíquota da Contribuição ao PIS e da COFINS incidentes sobre receita bruta e decorrentes da venda dos produtos químicos e farmacêuticos classificados nos Capítulos 29 e 30 da TIPI, sobre produtos destinados ao uso em hospitais, clínicas e consultórios médicos e odontológicos, campanhas de saúde realizadas pelo poder público, laboratório de anatomia patológica, citológica ou de análises clínicas, classificados nas posições 30.02, 30.06, 39.26, 40.15 e 90.18, e sobre semens e embriões da posição 05.11, todos da TIPI.

Tendo em vista que o debate do texto atual já se encerrou na Câmara dos Deputados, o PL 2.337/2021 agora será remetido ao Senado Federal, onde será apreciado.

O escritório está acompanhando de perto todas as mudanças referentes à Reforma Tributária e se coloca à disposição para sanar quaisquer dúvidas existentes sobre o tema.

Rua Oscar Freire, 379 - 9º andar

CEP 01426-900 • Jardins - SP

Copyright© 2026 - Machado Nunes Advogados - Todos os direitos reservados